裴中阳:“自我代工”的比亚迪

引 子

“比亚迪现象”有其诡异之处。

今年上半年,比亚迪成功超越特斯拉,全球新能源汽车销量一举夺魁。

同期,比亚迪实现总营收1506亿元,同比增长65%;净利润36亿元,同比增长206%。

风头无两时,我们愕然发现比亚迪的净利润率仅有2.4%——这还是在净利润同比“翻两番”基础上实现的。

反观同期华为:实现总营收3016亿元人民币,同比下滑5个点;净利润率为5%,而去年同期达9.8%。

再看工业富联(601138):实现总营收2252.6亿元,同比增长14.9%;净利润68.7亿元,同比增长2.16%,净利润率为3%。

显然,比亚迪与华为不是一个“物种”,而是更像工业富联暨富士康。

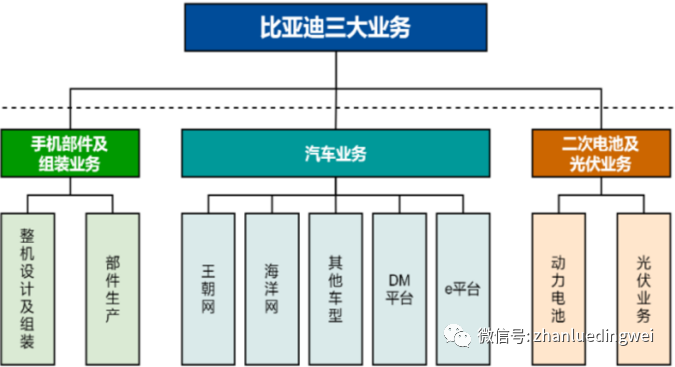

但分析其上半年收入构成,比亚迪汽车业务同比增长130%,在总收入中占比超过72%;手机部件等代工业务同比下跌4.8%,仅占总收入的27.3%。

换个角度,再看比亚迪的研发投入。

今年上半年累计投入64.7亿元(同比增长46.6%),研发投入的营收占比为4.3%(去年全年占比为4.9%)。

该比例与国内大多数汽车巨头相当,看来并无异样。

这就奇怪了。比亚迪总体上并非代工企业,研发投入在汽车业也属于正常水平,但利润率何以如此之低?

“元芳,你怎么看”?

从深层次分析,问题或许就在于比亚迪是在为自己“代工”,这还是代工基因惹的祸。

一、“人海战术”与核心能力

创立于1995年的比亚迪,以生产二次充电电池起步,1997年开始量产锂离子电池。

资金不足的比亚迪只能反常规“出牌”,用低成本策略超越日本电池企业筑成的高门槛。他们对自动化生产线加以拆解、改造,尽可能用人工代替机器,辅之以夹具来固定零部件,以提高精度、保证质量,这就是比亚迪引以为傲的“夹具+人工”模式。

王传福曾说:机器+人=机器人,而且会比机器人更便宜。

2003年,接受央视《对话》栏目采访时,王传福总结在IT领域的经验,认为人力成本加上市场优势,是中国企业获得成功的关键。

就在当年,比亚迪成长为全球第二大充电电池生产商,并开始进入汽车领域。到2009年底,比亚迪员工总数已达14万人。

截至2021年底,比亚迪公布的正式员工总数近29万人。同期,宁德时代员工规模约4-5万人,长城汽车7.8万人,工业富联约19万人,三家公司合计31-32万人。

另外,比亚迪2021年人工现金总支出287.6亿元,其中包括向劳务派遣公司支付费用50亿元,对应的派遣员工估计有7万人。

前不久,比亚迪负责人透露公司已吸纳50万人就业,且今年月均新增就业2.3万人。如此看来,到2022年底,比亚迪员工总数将突破65万人,2023年底将超过90万人。

我的天,这是甩开富士康“一条街”的节奏啊。

然而,当中国的“人口红利”消退后,巨大的人工成本便成为比亚迪帝国的沉重负担。在互联网时代,定制化、小批量、即时性已成为产业发展趋势,工业机器人的性能优势日益突出。

据传,比亚迪近期准备步富士康后尘,计划购入9000台工业机器人用于汽车生产和电池制造。

此乃大势所趋。

但富士康的先期实践表明,“机器人替代人”有着明显的局限性,生产成本的压缩总有天花板;企业核心竞争力最终还是在人身上,必须掌控产业链关键环节、不断实现转型升级,才能立于不败之地。

二、产能“大跃进”与营销“肌无力”

比亚迪为何人员规模如此急剧膨胀?订单太多,人手不足啊。

目前,比亚迪在手新能源汽车订单70万台,新车下单的交付周期达4-5个月;近期受限电和疫情因素影响了交付速度,年底将争取达到28万台的月交付量。

大规模“扩军”,除了人手,还有装备。

多年来,比亚迪因固定资产投资过大、现金流吃紧,而饱受资本市场质疑。

没想到全球疫情爆发伊始,依靠超级的技术开发和产品交付能力,比亚迪迅速成为全球最大的口罩生产商。2020年,比亚迪经营净现金流高达454亿,同期茅台的经营净现金流不过517亿元,而宁德时代只有184亿元。

2020-2021年,比亚迪的固定资产投资从546.6亿元提高到612.2亿元,在建工程从61.1亿元飙升至202.8亿元。从三大生产基地扩张到九大生产基地,都离不开真金白银投入。

如此“产能大跃进”的底层逻辑何在?

今年前8个月,比亚迪累计售出汽车98万辆。在近期一次内部电话会议上,王传福表示:当前趋势下,2023年中国新能源市场可达900万-1000万辆,比亚迪准备冲击400万的销量。

上帝啊,比亚迪的市占率要超过40%,岂非要成为“全民公敌”?

需要指出的是,企业固定资产投入过大,必然挤占营销费用。

2021年,比亚迪产生销售费用60.8亿元,同比上涨20.3%(主要是职工薪酬及售后服务费增加所致),总营收占比仅为2.8%。

什么是营销?不仅是职工薪酬和售后服务费用,更重要的是品牌推广、渠道建设、销售体验和售后服务等全链条、全方位。

2022年上半年比亚迪与特斯拉主要指标对比

看看自我标榜“广告费用几乎为零”的特斯拉吧。

2021年,特斯拉实现销售额538.2亿美元、净利润55.2亿美元,净利润率为10.2%;在成本开支中,研发费用26亿美元(总营收占比为4.8%)、销售费用45亿(总营收占比8.4%)。

特斯拉希望带给车主的“未来感”,不仅体现在颠覆式创新的产品本身,也在于尽善尽美的服务体系。产品专家喋喋不休地向用户介绍的不止是车辆产品,而是特斯拉的理念,一种科技生活的方式——加速世界向可持续能源的转变。

营销就是要花钱。在相当程度上,营销费用不仅是成本、还是一种投资,因为这是品牌建设的内在要求。

三、“垂直整合”与“产业链通吃”

2003年,比亚迪通过收购西安秦川进入汽车行业,同时布局新能源业务。

当时国内汽车产业供应体系很不成熟,加之跨国采购成本高昂,比亚迪只好又拿出了“逆向开发、垂直整合”的看家本领。

除了轮胎、玻璃外,从零部件制造到整车组装、从软件系统开发到油漆生产,比亚迪均亲历亲为。

随着新能源汽车产业的蓬勃发展,比亚迪不断加深全产业链垂直整合的力度。

原材料领域:借助中国锂资源储备上的优势,在深圳、西安等地建设锂电池工厂,从源头布局电池产业。

零部件领域:自研、自产汽车核心零部件及“三电”系统,动力电池、发动机、变速箱等关键部件实现自主可控,为销量扩张提供保障。

整车制造领域:在不同价格区间陆续推出多系列、多款车型,丰富产品类型以拉动终端需求,提升了公司自产核心零部件的市场份额。

值得一提的是,经过十多年技术沉淀,比亚迪已实现集芯片设计、晶圆制造、封装测试、生产为一体的IDM垂直运作模式,构建起完整的车规级半导体应用生态,率先摆脱了芯片“卡脖子”问题。2021年,比亚迪半导体启动分拆上市计划,主营功率半导体、智能控制IC和智能传感器等业务。

不难理解,垂直一体化的优势在于:产业链自主可控,减少外部市场交易成本,有利于成本控制、品质保障和供应链效率;但其弊端在于:固定资产投入过大而抬高财务费用,战线过长而影响核心能力聚焦及业务突破。

2016-2019年,比亚迪的净利率由5.3%一路下滑到1.7%。期末,公司债务总额达904.2亿元,财务费用为30.1亿元,是当期净利润的142%。

垂直整合最大的问题,还在于整个生产效率难以满足市场需求的迅速提升。

在全球十大动力电池厂商中,只有比亚迪一家做整车;在全球十大新能源车企中,唯有比亚迪掌控电池、芯片、电机和电控。如此一来,一般新能源车企更倾向于选择宁德时代这类独立的电池厂商,而且比亚迪难以像特斯拉一样带动产业链的分工集聚。

2021年,比亚迪汽车业务的毛利率仅有17.4%,同比下降7.8个百分点,造一辆车仅挣1000元左右。看来,“刀片电池”等网红技术,并没有带来相应的高附加值。

同期,特斯拉单车毛利率达30.6%、平均库存只有两天,由此奠定了高达10.2%的净利润率。

当然,比亚迪正在一定程度上尝试相应的破解对策,包括与跨国公司进行供应链配套合作,打造智能网联DiLink系统、将汽车的341个传感器和66项控制权限向开发者开放,等等。

2021年,在亚布力“中国企业家论坛年会”上,王传福曾坦言:“掌握核心技术、制定精准的战略、拥有快速决策能力,是比亚迪发展的三大法宝。企业战略方向很重要,金钱买不到因战略方向错误而浪费的时间。”

今年6月10日,比亚迪市值突破1万亿元大关,成为全球仅次于特斯拉和丰田的第三大车企;仅仅3个月后,市值蒸发了近3000亿元。

启 示

战略就是方向,定位就是取舍,决策就是决断。

方向对了,事半功倍;方向不对,努力白费;方向错了,南辕北辙,浪费的可不仅仅是时间。

成功实现从产业链低端向高端迁移后,何必还要抓着非核心业务、非关键部件不放呢?有能力掌控、整合产业链,为什么还要“通吃”产业链呢?

难道是“干毛巾里拧出水来”的“代工基因”使然?

在相当程度上,比亚迪是在坚持“为自己代工”。

要知道,低成本从来不是真正的核心竞争力,成本没有最低、只有更低,“内卷”不休一片狼藉;行业领先企业一定是品牌领先,是在把握发展趋势的基础上,引领、整合同行共生共荣。

重新审视和调整战略定位,再次启动转型升级和优化资源配置模式,对风口浪尖上的比亚迪而言已然迫在眉睫。

延伸阅读:《方向感——战略定位走出迷茫》,裴中阳著,电子工业出版社2019

工作邮箱:ggcpei@sina.com

-END-

商会开通了视频号栏目,欢迎各会员企业投稿宣传,投稿邮箱:hsl@szccie.cn